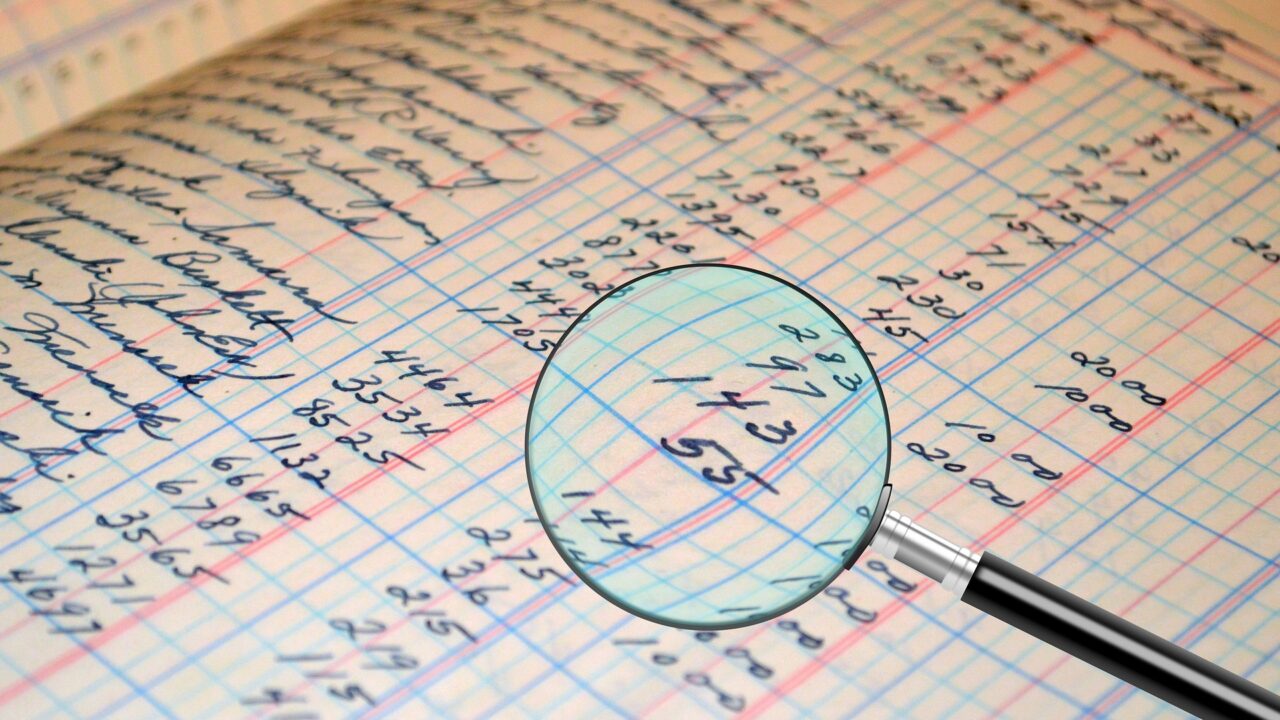

経理を担当されている方の中には、大量に寄せられる伝票や資料等のデータの確認に日々忙殺されている方もいらっしゃるのではないでしょうか。

伝票や資料のデータを確認するのは、けっこう時間がとられて大変ですよね…。

自身がプレーヤーであれば、自分のことだけ考えればよいですが、いざマネージャーの立場で全体の伝票等を確認するとなれば、急にどうしたらよいか、戸惑われることもあるのではないでしょうか。

実務における数値等のチェックとは、慣れや熟練が必要なある種の職人技であり、伝票等を確認し続けない限り育たないスキルなのかもしれません。

しかし、再現性の高いノウハウやテクニックとして、具体的に落とし込まれてもいないようにも感じています。

見ているつもりでも細かいミスに気がつかない…。

なかなか、間違いを発見できない…。

チェックすべき内容が多くて、そのまま承認しまっている…。

上記のような事態は、往々にしてあるのではないでしょうか?

この記事では、新しくマネージャーとなった方、新しく経理に配属された方、チェックをどう行うか悩まれている方向けに、経理経験約20年の自分が試行錯誤しながら編み出した分析のための「切り口」(考え方)をご紹介できればと思います。

ここでの切り口は、以下のとおりです。

1. 並べる(つまむ)

2. まとめる

3. 比べる

4. 別からみる

5. 仮説をたてる

なぜ間違いに気がつかないか

経理の現場では、間違いやミスが往々に発生しています。

間違いやミスをいかに発見し、正しくするか、マネージャーを始め、伝票をチェックする役割の人に求められますが、そもそも間違いやミスを発見していくのはなかなか困難です。

これが本音ではないでしょうか。

また、その多くが「気づき」レベルであり、職人技的な面になってしまっているのではないでしょうか。

ところで、会計には、「不正」「誤謬(ごびゅう)」という言葉があります。

日本公認会計士協会のサイトによれば、「不正」「誤謬」とは、

不正

財務諸表の意図的な虚偽の表示であって、不当又は違法な利益を得るために他者を欺く行為を含み、経営者、取締役等、監査役等、従業員又は第三者による意図的な行為

誤謬

誤謬とは、財務諸表の意図的でない虚偽の表示であって、金額又は開示の脱漏を含む

と説明されています。

「不正」は意図的ですので、何かしらの悪意があることになります。

ですが、不正と言われるような事件性のあることは、多くの会社には当たり前ではないと思いますし、共謀されてしまえば発見は容易ではありません。

一方、「誤謬」、いわゆる間違いやミスは、経理の現場では、日常茶飯事で、常に向かい合わなければならない問題です。

経理は、間違い発見との闘いであり、いかに発見できるかといっても過言ではありません。

では、なぜミスや間違いが生じるのでしょうか?

「人間は間違う生き物」と言えばそれまでですが、さまざまな勘違いや思い込み、何らかの理由で集中力が途切れてしまう。あるいは、その日の体調等によっても、間違いやミスが引き起こされます。

であるからこそ、マネージャーを始め、資料や伝票を確認する立場の人は、客観的な姿勢で間違いやミスを見つけたいものですが、伝票を見る人も、間違いやミスを気がつかないことは往々にあることです。

簡単に間違いやミスが見つけられれば、誰も苦労はありません…。

では、なぜ間違いやミスを見つけられないのでしょうか?

その理由は以下のとおりだと思います。

1. 対象をなぞって追っかけるだけでは、漫然と見るにすぎず、現状を肯定してしまう

2. 複雑な状況やデータを前にすると、人間の頭はなかなか認識・理解することができない

間違いやミスを見つけられない理由に対して、どうすればよいでしょうか。

そもそも確認する人も、忙しかったり、何かしらの原因で集中力が断ち切られたりしますので、話は簡単ではありません。

気合とか根性でしょうか?

いえ。違います。

絶対という方法はありませんが、その答えは、物事を見る際に「客観的な状態」で確認することが必要で、「分析的に見ていく」ことです。

分析とは、結局のところ、いかに自分の頭で「理解」するかのプロセスです。そして、「分析的に見る」とは、直接的に物事と対峙することを避け、一歩下がりながら冷静な目で見ていく工夫となります。

繰り返しになりますが、人間は、複雑な状況のままをありのまま理解できません。

物事を「切り分け」て「シンプル」にし、何かの比較対象と「比べ」差異を明らかにすることで理解が進みます。

「分析」を行う上での切り口

物事を「理解」するには、「分析」が求められます。

また、経理の多くの方は、Excelを使っているかと思いますので、Excelをフル活用して分析しましょう。

Excelという優れた表計算ソフトをいかに使いこなすかですが、しかし、この記事はエクセルのテクニックを書きません。

テクニックは、後でどうともなる話であり、分析を行うための「切り口」の考え方をお伝えする方が、はるかに有益であると考えるからです。

また、「切り口」は、この場面ではこの方法を使うということを指定できませんし、あくまで、ご自身で、いまの状況で得られる最善のデータとやり方を考え、使える「切り口」は何かを見定める必要があります。(ここがなかなか難しいところではあります。)

分析するための「切り口」をまとめると、以下の5つになります。

1. 並べる(つまむ)

2. まとめる

3. 比べる

4. 別からみる

5. 仮説をたてる

順番にご紹介してまいりましょう。

並べる(つまむ)

「並べる」は、Excelならば「ソート」になります。昇順・降順で並べる以外に、フィルタをかけることで、データを「つまみ」だすことで意識を集中させることもできます。

無数のデータやランダムなデータは見づらいため、データを効果的にフィルタをかけたり、ソートをかけたりすれば、数値の「違い」をあぶり出すことができます。

実務でよく考えられるのは、例えば、会計システムで消費税の税コード間違いがよくあるかと思います。

税コード違いを発見するには、データを並べ、フィルタをかけ、周囲と違う仲間外れがいないかという視点で、チェックするとよく見つけられるかと思います。

まとめる

人間は複雑さをそのまま理解できませんので、ある程度、合計するなどして単純化させる必要があります。単純化するとは、自分の頭で理解できるよるレベルまで、データをまとめ、シンプルにすしていくことです。

そもそも、桁数の多い数字は、千円単位、百万円単位、億円単位などで表示されますし、勘定ごとに集計するのも、人間の理解を容易にするという発想でしょう。

また、利益率など、計算して指標化することも、シンプル化の工夫といえます。

例えば、会計システムから仕訳データをCSVで出力し、ピボットテーブルや集計用の関数で一定の単位で集計し、まとめた結果が、正しいか妥当か確認することです。

経験上、複雑や量が多い仕訳は、会計システムの仕訳画面を見るよりも、仕訳データのCSVデータをピボットなどの形で集計して確認した方が、間違いをよく発見できると思います。

比べる

「比べる」ことで、「違い」(差異)が分かります。

差異を見比べることによって、数値が大きすぎるか、小さすぎるか、その妥当性を判断することできます。

比べる対象は、過去データや予算データかもしれませんし、自分自身で導き出した何かの理論値との比較でもよいかもしれません。

さらに、VLOOKUP関数を用いて、データ同士を突き合わせ、間違いがないかとチェック方法も考えられます。

ところで、経理部ではない人から見れば、一般に、経理で出てくる数値や結果は常に正しく絶対というイメージを持たれているかもしれません。

しかし、往々にしてその出てきた結果が、正しいかどうかを見極めるのは案外難しいものです。

経理では、出てきた結果が絶対に正しいとは言えません。なぜなら、会計の本質とは”見積り”であり、また、会計処理やタイミングで数値は変わりえるからです。

会計数値の確認とは、あくまで妥当かどうかを判断するしかありません。つまり、その理由を合理的に説明できるか、あるいは、過去のトレンド等から妥当かどうかで判断します。

そして、あまりにもハズレ値であれば、何か間違っていると疑うべきでしょうし、仮に大幅にずれていても、理由が納得できるのであれば、妥当とも判定されます。

いずれにしろ、物事が妥当かどうかの判断は、何かと比較し差異を浮かびあがらせる以外に方法はないのです。

別からみる

「別からみる」ことで、少し視点を変え、違う角度から捉えられないか工夫ができます。

へそ曲がりかもしれませんが、物事は複雑で、一方向だけでその姿はとらえられません。

一方向だけでは、対象について無条件に肯定してしまい、ミスや間違いに気がつかなくなります。

ですので、いつも別からみることができないかを意識する。

つまり、数学のように別解はないか、あるいは、違う方向からみても合っているのか、あるいは妥当なのかを考えるようにする姿勢が大切です。

たとえば、残高を確認する際、残高明細の内容や積み上げを確認することはよくあるかと思いますが、それだけでは、明細がつみあがってるな…だけで終始してしまいます。その残高が合っているかを確認するには、例えば、縦計はあっているけど、横計はあっているか。

別の資料との数値と一致しているか。あるいは、買掛金は、期首残高に対して、計上を加え、支払の差し引いた残高と整合するかなど、いつも別の視点で検証する工夫をされるとよりチェックが強化されます。

ただし、ちがった方向から物事を見られるようになるには、簿記の考え方をよく知らなければできない技かもしれません。

仮説をたてる

これは、経理だけの話に限らないかもしれませんが、物事について仮説を立て、正しいかどうか検証していく手続き(プロセス)を踏むことが、最強のチェックの方法です。

経理の仕事をしています、この処理や伝票が入れば、結果はこうなると、ある程度先回りし予想をたてられます。

経理は、時に複雑となり、ブラックボックスの部分に出くわすことがあります。

実際に処理がなされ、事前に立てていた予想や仮説と合っているかを確認することで、出てきた値等が予想と合っていれば、おおむね間違いがないと確信できます。

予想や仮説と違っていれば、なぜそうなったのか原因を考えます。

ただし、事前の予想や仮説がそもそもそ違っていることもあるので注意も必要です。

間違った理由を明確にできれば、検証プロセスを踏んだことになりますので、十分に確認したことになります。

この点については、例えば、法人税の伝票が入れば、当期純利益の値はこうなるはずだと、予想ができます。

実際に、法人税が反映され当期純利益が、予想した値と違っていれば、入力された伝票等で何かが間違っている可能性があるということになります。

仮説をたてて検証するとは、もっとも最強なチェック方法です。

「間違いやミスを発見する5つの考え方と分析の切り口」のまとめ

この記事では、経理のマネージャーや伝票を確認する方向けに伝票や資料等のデータをどのようにチェックするかの「切り口」をお伝えしてきました。

すなわち

並べる(つまむ) → データを並べて整理する、注意を集中する

まとめる → データを集計してシンプルにする

比べる → データを何かと見比べることで違いを確認します

別からみる → 異なる視点で見ることで間違いがないかを検証します

仮説をたてる → 仮説を立てた予想が実際とあっているかを検証します

これらの5つの切り口をご紹介いたしましたが、経験上、おおむねどのケースにおいても、この切り口のどれかで考えていけば大体対応できると思います。

また、この時にはこの切り口でと、事細かには説明できないのでケースバイケースとなりますが、今この状況では、何の切り口が使えるのか、常に考えていくことが必要です。

そして、5つの切り口は、それぞれ単独で用いられることは少なく、実際には5つの合わせ技になるのではないかと思います。

是非、実務でどの「切り口」が使えるか、実践されてみてはいかがでしょうか。