例えば、定期預金に預けっぱなし…。このまま定期預金でよいのか?と感じられている方。とはいえ、虎の子のお金を株式などのリスク性資産で積極的に運用する勇気もない。

一方で、最近米国などを含め世界は、インフレ懸念も出てきています。

生活必需品の値上がりも相次いでおり、日本も決して対岸の火事とはいえないかもしれません。仮に、今後、インフレが身近となってきた場合、低金利の定期預金では、お金の価値はどんどん目減りしてしまいます。

資産運用といっても、難しくてよくわからない・・・。ましてや投資信託と言われても・・・。

そう感じられている方もいらっしゃるのではないでしょうか。

キリオは、とある金融機関で「ダブル・ブレイン」という投資信託を勧められました。

いやいや、手数料が高い窓口なんか行っちゃだめでしょう的な声もありそうですが、ある前提がクリアされれば、「ダブル・ブレイン」の投資もありかな、と感じています。

この記事では、定期預金に預けていて、このままでよいのか?と感じられている方。投資信託にためらいを感じられている方などに向け、ダブル・ブレインが良いと思ったキリオの考えを共有したいと思います。

必ずしもダブル・ブレインを勧めるものではなく、あくまでなぜダブル・ブレインが良いかと思ったのか理由を共有したいと思います。

ダブル・ブレインは、安定的に資金を運用したい方は、投資の選択肢のひとつとして検討するのもアリです。

ダブル・ブレインとはどんな投資信託か?

ダブル・ブレインの特徴とはなんでしょうか。

投資信託の目論見書などを確認しますと、ダブル・ブレインは以下のような特徴で表示されています。

| 追加型 | 内外 | 資産複合 | 絶対収益追求型 |

「追加型」「内外」「資産複合」「絶対収益追求型」とは、それぞれどういうことでしょうか?

投資信託の「追加型」とは?

投資信託は、最初に決められた期間にしか購入できない「単位型投資信託」と、購入したいときにいつでも購入できる「追加型投資信託」に分けられます。

ダブル・ブレインは、いつでも購入できるという意味で、「追加型」の投資信託に区分されています。

投資信託の「内外」とは?

投資信託における「内外」とは、投資先が国内か国外かを意味するものです。

つまり、内外とは、投資先が国内と海外両方であり、主たる投資収益が、実質的に国内と海外の資産を源泉とすることを示しています。

投資信託の「資産複合」とは?

資産複合とは、株式、債券、不動産投資信託(リート)、その他の資産のうち、複数の資産を投資対象としていることを意味します。

資産複合は、一般に、バランス型ファンドと呼ばれ、株式や債券等に分散投資するタイプの投資信託において「資産複合」と記載されます。

投資信託の「絶対収益追求」とは?

特定のベンチマークや参考指標に対する相対的な超過収益を追求するのではなく、市場の変動にかかわらず、投資元本から絶対収益を追求する投資信託が、絶対収益追求型と言われるものです。

あたかも「ゼッタイ」という言葉からは、必ず収益があがると連想されがちですが、特定のベンチマークや参考指標に対して何%上回るといった、比較対象を持たないという意味において「絶対」という用語が使われるようです。

一般に、絶対収益追求型は、市場動向には左右されにくいものの、運用者の運用能力が運用成果の重要な要因になるとされています。

絶対収益追求をうたう投資信託は、多くの場合、株式や債券なのどの買い(ロング)と売り(ショート)を組み合わせる運用手法が多く、投資信託協会の商品分類では特殊型の「ロング・ショート型/絶対収益追求型」として分類されます。

ダブル・ブレインの目的・投資対象・投資方針について

目論見書をみますと、ダブル・ブレインの投資の「目的」は、「中長期的な信託財産の成長を図ることを目的として運用を行うことを基本とします。」と書かれています。

ダブル・ブレインの主要投資対象は、「新興国を含む世界各国の株式、債券等を実質的な主要投資対象とし、株式、債券、商品等に関連するデリバティブ取引、為替予約取引等を実質的な主要対象とする。」となっています。

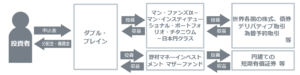

投資方針は、ファンド・オブ・ファンズ方式です。

ファンド・オブ・ファンズ方式とは、簡単に言いますと、投資信託(ファンド)に投資する投資信託(ファンド)です。

外国投資法人の円建て外国投資証券「マン・ファンズⅨ-マン・インスティテューショナル・ポートフォリオ・チタニウム-日本本円クラス」および国内投資信託「野村マネーインベストメント マザーファンド」に投資

いろいろ複雑で難しそうなことが書かれていますが、図式的に示すと以下のとおりです。

(交付目論見書より)

また、以下のように書かれています。

通常の状況においては、「マン・ファンズⅨ-マン・インスティテューショナル・ポートフォリオ・チタニウム-日本円クラス」への投資を中心としますが、投資比率には特に制限は設けず、各証券の収益性および流動性ならびにファンドの資産動向等を勘案のうえ決定。

要するに、「マン・ファンズⅨ~」をメインに投資しますが、柔軟に「野村マネーインベストメント マザーファンド」に投資比率を変えますよと言っています。

ダブル・ブレインの運用の特徴

前までは、目論見書に書かれている型どおりの内容を書いてまいりましたが、ここからは、ダブル・ブレインの運用の特徴をご紹介していきたいと思います。

- AI(人工知能)などの次世代テクノロジーを活用

- 2つの優れた戦略が異変を察知して対応

AI(人工知能)などの次世代テクノロジーを活用

AI(人工知能)などの次世代テクノロジーの活用とは、ダブル・ブレインは、世界500以上の市場を投資対象としており、24時間体制で人工知能が投資判断を行います。

売買執行および運用の一部においてAI(人工知能)や機械学習を活用し、システムが24時間休まず、世界中の動きを監視しています。

つまり、普通の人は、世界500以上の相場のチェックはできませんし、寝ている間も地球の裏側などの資産も監視してくれるわけですから安心感がありますね。

2つの優れた戦略が異変を察知して対応

2つの戦略とは、ダブル・ブレインは、「トレンド戦略」と「リスクコントロール戦略」の2つにもとづいて運用されています。

トレンド戦略では、価格の動きにもとづいて資産配分を決定し、資産価格の上昇と下落の両方を収益機会として捉えます。

パンフレットによりますと、

すべての投資対象市場の「上昇傾向(トレンド)」や「下落傾向(トレンド)」を判断。

価格の上昇局面だけでなく、下落局面においても収益機会があります。

高度なテクノロジーに裏付けられた戦略に基づき、世界中の市場を対象としてポートフォリオを構築。リスクの低減と取引期間の拡大を追求します。

とうたっています。

高度なテクノロジーはともかく、買い(ロングポジション)により資産価格の上昇と、下落局面では空売り(ショートポジション)により収益を追求し、リスクの低減を図ることは素人にはなかなか難しく、プロだからこそできる運用だと言えます。

一方、リスクコントロール戦略では、通常時は資産成長を追求しますが、システムが相場異変を察知すると、全体の投資額を大幅に削減し、リスクを抑える戦略です。

パンフレットによりますと、

24時間休むことなく、リスクをコントロールしながら、世界の多様な資産に投資します。10分ごとに価格動向を分析。相場異変を察知した場合は、リスク資産への投資配分を大幅に削減し、抑制を図ります。相場の下落計上を察知した場合は、資産の値動きに応じて投資配分を調整します。

と書かれています。

先ほど、AI(人工知能)のところでも申しましたが、下落相場においては、システムがポートフォリオを機動的に、先物の売り等のデリバティブの活用や安全資産へのシフト等に変更することが期待されます。

ダブル・ブレインのメリットとデメリット

ここまでダブル・ブレインの特徴を述べてきましたが、ダブル・ブレインは良いことだけでしょうか?

物事には良い面もあれば必ず欠点もあります。ダブル・ブレインのメリットとデメリットとは何でしょうか?

キリオは、ダブル・ブレインのメリットとデメリットを次のように考えています。

ダブル・ブレインのメリット

ダブル・ブレインの運用の特徴は、AI(人工知能)を用い、「リスクコントロール戦略」にあるように、システム的に運用を行っている点です。

システム的な運用では、人による判断のブレは入りにくく、感情を伴わない運用が可能となります。

人間は、相場に異変がおきた場合、焦りや迷い、後悔、躊躇など、投資の判断を鈍らせてしまうことがあります。

キリオの場合、東京電力の株式を持っていましたが、株価が下落する局面で売ることができず、大きな損失を抱えてしまいました。

システム運用であれば、ルールに基づいて運用されますので、人間の感情を挟みません。有無を言わさず損失が少なくない、安定的運用が可能といえるのではないでしょうか。

ダブル・ブレインのデメリット

ひとつは、ダブル・ブレインは分配金がない投資信託ですので、分配金を期待する人にはおススメができません。

ただし、分配金がないということは、分配金が再投資され価格に反映されていきますので、資産の増価の効果は高いと期待できます。

もうひとつは、手数料が高い点です。

ダブル・ブレインは、購入時の買付手数料が3.3%、信託報酬が2.02%となっています。

なお、モーニングスターのサイトによれば、信託報酬は平均的と表示されてはいます。

しかし、上記の手数料をそのまま適用されれば、例えば、100万円投資した場合、まず3.3%の手数料がとられ、約97万円となります。

さらに信託報酬が2.2%かかるため、最初は約5万円以上の費用負担が求められてしまいます。

これでは、せっかくの投資のメリットを得られません。

なお、購入時の買付手数料が軽減されれば、ダブル・ブレインへの投資はアリかと思います。

某銀行は、2022年3月末まで積み立て投資を行えば、手数料無料というキャンペーンを行っていました。

ダブル・ブレインが良いかなと思った理由

預金に預けっぱなしにおいても仕方がない

運用の多寡を考えないのであれば、お金を銀行に預けておくのが一番安全で安定的であります。

しかし、インフレによる物価上昇を考えれば、預金ではお金の価値は目減りしていってしまいます。

かといって、預金を全額株式やインデックス運用などのリスク資産に切り替えるのには気が引けるという方もいるかもしれません。

現在、低金利の時代であり、近年はインフレの足音も近づいているようです。

例えば、某大手銀行の10年の定期預金金利は0.002%ですが、仮に手元に100万円があって、毎年1%のインフレが10年間続けば、100万円の価値は、10年後90.5万円相当です。

(単位:万円)

| 0年 | 1年 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 |

| 100.0 | 99.0 | 98.0 | 97.1 | 96.1 | 95.2 | 94.2 | 93.3 | 92.4 | 91.5 | 90.5 |

インフレによるお金の価値の目減りを防いでいくには、ある程度許容できるリスクの範囲内で運用していくしかありません。

リスクをとる中で、投資信託への投資も選択肢のひとつになるのではないかと思います。

システム的な運用の方が結局強い

キリオは東京電力株で損切できず大きな損失を被ったのは、すでにお話したかと思います。

個別株への投資は、リスクが大きいですが、投資信託は、資産の分散がきき運用のプロに委託しますので、安定的な投資の可能性があります。

一方でキリオは、年金運用について、運用機関から四半期ごとに年金資産運用のパフォーマンスを聞く仕事をしています。仕事をするなかで、システム運用の方が、やっぱりパフォーマンスが良い印象を持っています。

運用先の中に2社の生命保険会社がありますが、同様のリスクを抑えたバランス型ファンドがそれぞれの会社から出ています。

一方は、システム運用にもとづいたリスク抑制型のバランス型ファンドであるのに対し、もう一方は、リスク抑制型ですが、人間による運用のファンドです。

2つのファンドの運用成績を比べると、システム運用にもとづいたバランス型のファンドの方が、パフォーマンスが優れているのです。

確かに、最近は、ウェルスナビのように、人口知能(AI)が運用する投資信託がある種流行りのようなところもあります。

ダブル・ブレインへの投資は、単純に流行りにのるという訳ではなく、システムによる機械的な運用の方が、結局、人の運用より優れているのではないか?という仮説をキリオは持つからです。

相場の落ち込みに強い

投資において、人が積極的に運用するアクティブ運用よりも、株式市場全体に投資するようなインデックス運用が良いというのは、よく言う有名な話です。

インデックス運用も優れた投資手法ではありますが、ダブル・ブレインの直近の運用成績を見た時に、キリオはパフォーマンスのある点に目を見張りました。

(野村アセットマネジメント「足元の運用状況」より)

2020年3月のコロナの落ち込み時でも、ダブル・ブレインは、大きな落ち込みがなく堅調な実績となっています。

ところで、投資の運用を評価する際に、一般に「シャープレシオ」という指標でよく判断されます。

シャープレシオとは「投資効率」を示す指標で、簡単に言えば、期待収益率を想定されるリスクで除して計算します。つまり、シャープレシオは、リスクに対してどれだけリターンがあるかであり、シャープレシオの値が高いほどより良い投資と言えます。

そして、投資は、想定されるリスクが少ない方がより有利な投資と言えますので、例えば、同じシャープレシオであるならば、リスクが低い投資先の方が有利となります。

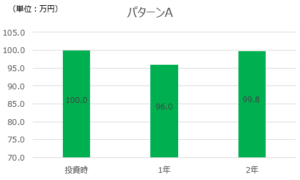

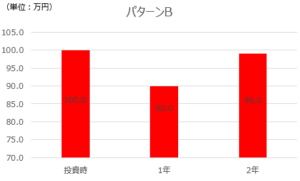

簡単な数値例でご説明しましょう。

例えば、シャープレシオが同じ0.5である投資案件が、それぞれAとBがあったとします。

投資案件Aは、期待収益率が4%、想定されるリスクは8%。

投資案件Bは、期待収益率が10%、想定されるリスクは20%。

リスクとは、約67%の確率でプラスマイナスの範囲でリスクの数値分だけ元本が変動する可能性があることを意味するものです。

仮に、100万円ずつ投資したとして、翌年1年目に不幸にも株式相場等が暴落し、2年目は通常に回復するというシナリオを描いたとしましょう。

投資元本はそれぞれどうなるでしょうか?

投資案件Aは、1年目に暴落し96万円になり、投資案件Bは90万円まで下落してしまいます。

2年目は相場が回復したとして、期待収益率どおり運用が成功し、投資案件Aは99.8万円、投資案件は99.0万円まで回復します。

パターンAとBでは、2年目では0.8万円、つまり8千円しか元本はちがいませんが、リスクが少ない方が1年目、2年目においてもより安定的な投資であることは言うまでもありません。同じ投資効率でもリスクが大きいと、元本が棄損する金額が大きくなってしまうということです。

投資は、過去そうあったことが未来も同じであると必ずしもは言える世界ではありませんが、ダブル・ブレインは、今後もリスクに強いのではないかとキリオは考えています。

「ダブル・ブレインが投資信託として良い商品だと思ったワケ」のまとめ

この記事では、ダブル・ブレインへの投資について、内容とメリット・デメリット、また、キリオがなぜ良いと思ったのかについて、書いてまいりました。

いかがでしたでしょうか。

まとめますと、ダブル・ブレインは、システム的な運用に基づいており、

- 預金に預けっぱなしにおいても仕方がない

- システム的な運用の方が結局強い

- 相場の落ち込みに強い

となります。

上記の3つの理由から、今後を考えれば、預金に置いておくよりも、投資の選択肢としてありなのではないかと考えています。

もし、このまま預金で良いのか?と感じられている方がいらっしゃるのであれば、一旦、検討されてみるのもよいのではないでしょうか。