サラリーマンが負担する代表的な税金の一つに所得税があります。所得税とはいったいどう計算されるのでしょうか?

学校教育で税金の仕組みを教える機会はほとんどないですし、サラリーマンの給料は源泉徴収され、納税に直接的な関心をなかなか持ちえません。実際、少し前まで、所得税自体をキリオはよく理解できていませんでした。

しかし、自身で確定申告を行うと、否が応でも税金の計算等に関心を持つようになりますし、もっと若い時から所得税の計算の仕組みを理解しておくべきだったとも感じています。

ここでは、キリオが苦労(?)して、学んだことを共有したいと思います。

この記事では、サラリーマンの所得税計算の仕組みを理解したい方に向け、仕組みをできるかぎり分かりやすくお伝えできるように努めたいと思います。少しでも所得税の理解向上につながれば幸いです。

サラリーマンの所得税は、収入金額から給与所得控除額を引いた給与所得に、所得控除を適用し、税率を乗じて計算されます。自分がどのような所得控除を使えるかよくアンテナを張りましょう。

サラリーマンの給与所得の仕組み

サラリーマンの所得税は、基本的に「給与所得」の金額に税率を乗じて計算されます。

では、給与所得を求めるにはどのような計算が入るのでしょうか。基本的な点をおさえてまいりましょう。

給与所得とは

給与所得とは、勤務先から受ける給料、賃金、賞与などの所得をいいます。

給与所得は、次のように計算されます。

収入金額(源泉徴収される前の金額) – 給与所得控除額 = 給与所得の金額

上の式のとおり、収入金額(手取ではなく総額)から給与所得控除額を差し引いたものが「給与所得」です。

では、収入金額が差し引く給与所得控除額とは何でしょうか?

給与所得控除額とは

事業所得や不動産所得は、収入額から必要経費を差し引けますが、サラリーマンは基本的に必要経費を差し引くことが認められません。

サラリーマンは、収入である給与から必要経費を差し引けない代わりに、所得税法で定められた「給与所得控除額」を給与から差し引くことが認められています。

収入から差し引ける金額というものが「給与所得控除」になります。

給与所得控除は、年収ごとに差し引いてよい金額が定められ、令和2年以降は、つぎのように決められています。

|

給与等の収入金額(給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

上記の表のように年収ごとに差し引ける金額は決められ、特に給与等の収入額(年収)が8,500,001円以上だと、どれほど年収が高くとも差し引ける金額は195万円までとなります。

ところで、収入金額から給与所得控除額を差し引いた金額が「給与所得」となりますが、給与の「手取額」と似ているように感じられます。

しかし、「給与所得」と「給与の手取額」は似て非なるものです。両者の金額は一致いたしませんので注意が必要です。

給与の手取り額

給与の手取り額とは、収入金額(手取ではなく総額)から社会保険料等を差し引いた、いわゆる給料の振込額。

給与所得

収入金額の給与から所得税法で定められた「給与所得控除額」を差し引いた金額。所得税計算上の金額。

所得控除とは

各納税者の個人的事情を加味とするべく、所得税法では、税額を計算するときに所得控除の制度を設けられています。

所得控除はさまざまな種類がありますが、代表例として、基礎控除、社会保険控除、医療費控除、生命保険料控除、扶養控除、寄付金控除などがあります。

所得控除の要件に当てはまる場合、給与所得から該当する所得控除を差し引き、税額を計算します。

基礎控除とは

所得税額の計算に際して、総所得金額などから差し引ける控除額で、年収が2,400万円以下ならば、一律無条件で48万円を控除できます。

社会保険料控除とは

自己または自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合、支払った社会保険料に応じた金額として所得控除を受けられます。

控除できる金額は、その年に実際に支払った金額または給与や公的年金から差し引かれた金額の全額であり、特に限度額はありません。

生命保険控除とは

生命保険料、介護医療保険料および個人年金保険料を支払った場合、一定の金額の所得控除を受けることができます。

新契約と旧契約で控除の限度額などが異なりますが、合わせて最大12万円を差し引くことができます。新契約と旧契約の違いについての詳細は割愛します。

医療費控除とは

その年の1月1日から12月31日までの間に自己または自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、支払った医療費が一定額を超えるときは、医療費の額を基に計算される金額を所得控除として受けられます。

ごく大雑把に述べれば、支払った医療費から保険で補填された金額を差し引いて10万円以上の金額を差し引くことができます。

扶養控除とは

所得税法上の控除対象扶養親族となる人がいる場合、一定の金額の所得控除が受けられます。

扶養控除の詳細には立ち入りませんが、一般の控除対象扶養親族がいる場合は、所得を38万円控除することができます。

寄付金控除とは

国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合には、所得控除を受けることができます。

特定寄付金も様々な規定がありますが、代表例として、いわゆる「ふるさと納税」があります。

一般的に、その年に支出した特定寄附金の額の合計額から2,000円を引いた金額が寄付金控除の限度額となります。

先ほども述べましたが、上記の所得控除の例は、あくまで代表例であって、上記で説明した以外にもあることに留意しましょう。

詳しく知りたい方は、国税庁のサイトなどにいろいろ説明があるので、確認してみても良いかと思います。

所得税率はどのように決まるのでしょうか?

繰り返しですが、サラリーマンの所得税は、まず給与収入(源泉徴収される前の金額)から給与所得控除額を差しい引き、給与所得を求めます。所得税額は、給与所得に所得税率を乗じ、税額が計算されます。

( 給与所得 – 所得控除)× 所得税率 = 所得税額

では、所得税率はどうなっているのでしょうか?

所得税の税率は、所得の金額に応じて税率が変わります。

所得税率も、国税庁のサイトに「速算表」が公表されています。

平成27年以降は下記の表に基づき計算されます。

では、所得税率の中身を実際に確認してまいりましょう。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

課税される所得金額は、1,000円未満の端数金額を切り捨てた後の金額に対して計算されます。

国税庁のサイトでは、以下の計算例が示されています。

(注) 例えば「課税される所得金額」が7,000,000円の場合には、求める税額は次のようになります。

実際に所得税額をシミュレーションしてみた

今まで用語等の説明が中心で、やや分かりにくかったかもしれません。

では、上記で説明してきた代表的な所得控除が入ると、所得税額はどのように変わるのでしょうか?

キリオは、経験上、実際に手を動かした方が、物事についてより理解が進むと考えております。その方が、税額控除と所得税の関係がよりイメージできるようになるのではないでしょうか。

興味深かったので、大好きなエクセルくんに手伝ってもらい、年収別で計算してみました。

ただし、あくまで税額控除が入るとどう税額が変わるかのイメージをつかむためのシミュレーションであって、実際のものとは異なる可能性もありますのでご留意ください。

また、計算にあたってはいくつか前提があります。

シミュレーションは、以下のケースを順番で検討しました。

年収別の課税所得の額

年収別にケースA~Eまでの所得控除が入りますと、課税所得は下記の表のとおりになります。

(単位:円)

| 年収 | ケースA | ケースB | ケースC | ケースD | ケースE |

| 300万円 | 1,110,000 | 990,000 | 961,000 | 861,000 | 481,000 |

| 400万円 | 1,700,000 | 1,580,000 | 1,537,000 | 1,437,000 | 1,057,000 |

| 500万円 | 2,360,000 | 2,240,000 | 2,179,000 | 2,079,000 | 1,699,000 |

| 600万円 | 3,020,000 | 2,900,000 | 2,822,000 | 2,722,000 | 2,342,000 |

| 700万円 | 3,710,000 | 3,590,000 | 3,481,000 | 3,381,000 | 3,001,000 |

| 800万円 | 4,470,000 | 4,350,000 | 4,220,000 | 4,120,000 | 3,740,000 |

| 900万円 | 5,270,000 | 5,150,000 | 4,998,000 | 4,898,000 | 4,518,000 |

年収別の所得税の額

年収別にケースA~Eまでの所得控除が入った場合の課税所得は上記のとおりとなりますが、所得税額は下記の表のとおりになります。

(単位:円)

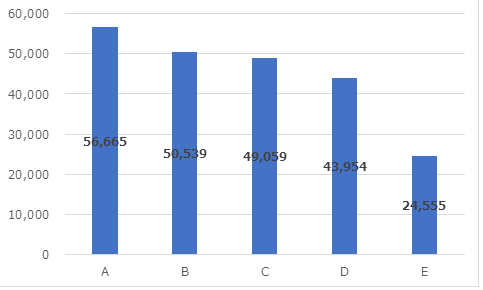

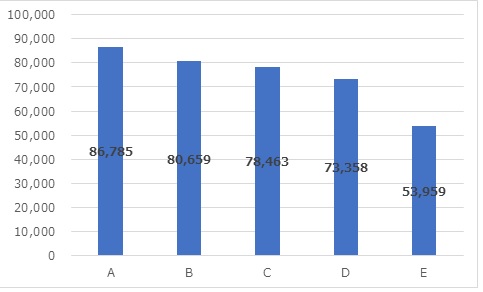

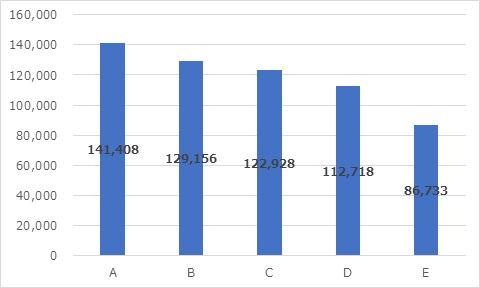

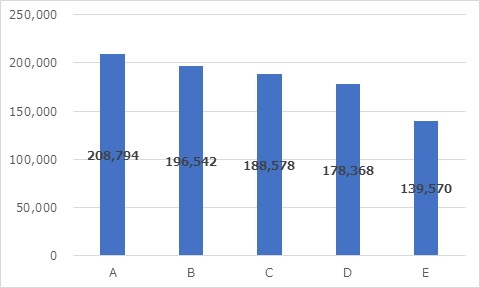

| 年収 | ケースA | ケースB | ケースC | ケースD | ケースE |

| 300万円 | 56,665 | 50,539 | 49,059 | 43,954 | 24,555 |

| 400万円 | 86,785 | 80,659 | 78,463 | 73,358 | 53,959 |

| 500万円 | 141,408 | 129,156 | 122,928 | 112,718 | 86,733 |

| 600万円 | 208,794 | 196,542 | 188,578 | 178,368 | 139,570 |

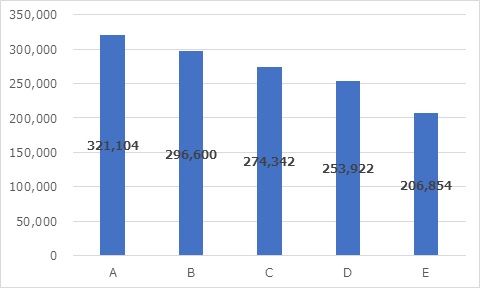

| 700万円 | 321,104 | 296,600 | 274,342 | 253,922 | 206,854 |

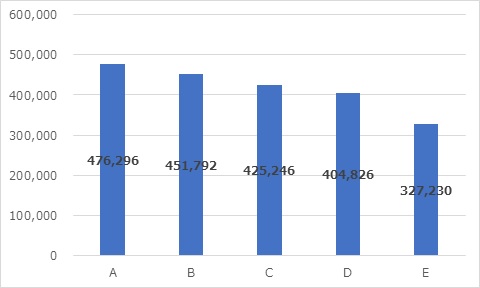

| 800万円 | 476,296 | 451,792 | 425,246 | 404,826 | 327,230 |

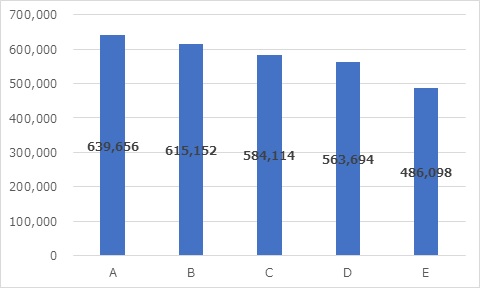

| 900万円 | 639,656 | 615,152 | 584,114 | 563,694 | 486,098 |

※上記は復興特別所得税を含んだ金額です。

年収別に直感的に示すと、以下のグラフとなります。年収ごとにケースA~Eを示しています(すべて単位は円)

年収300万円の所得税額のイメージ

年収400万円の所得税額のイメージ

年収500万円の所得税額のイメージ

年収600万円の所得税額のイメージ

年収700万円の所得税額のイメージ

年収800万円の所得税額のイメージ

年収900万円の所得税額のイメージ

このように、ケースAからEまで所得控除が順番に入ることによって、所得税額がどの程度変わってくるのかをご理解いただけるのではないでしょうか。

「所得控除で所得税がどう変わるかシミュレーションしてみた」のまとめ

この記事では、サラリーマンの所得税として、給与所得の計算の仕組みから説明してみました。いかがでしたでしょうか。

まとめますと、給与所得は、収入金額(手取ではなく総額)から給与所得控除額を差し引いた金額です。そして、課税所得は、給与所得から適用可能な様々な所得控除を差し引き求められ、課税所得に税率を乗じて所得税が計算されます。

また、この記事では、それぞれの所得控除が入ることで、所得税額がどのように変わってくるのか順番に考えてみました。

税額控除によって、どの程度税額が変わるのか、多少なりともイメージを持っていただけたのではないかと思います。

所得控除は、適用できる要件が異なるため、すべての人が一律に適用できる訳ではありませんので、自分にはどの所得控除が適用できるか、いつもアンテナを張り巡らす必要があります。

確定申告を行うようになってからでも、この記事がきっかけでも構いません。少しでも所得税の計算の仕組みに関心を持っていただけましたら、キリオとしては嬉しいです。