確定申告で、外国株式を保有していて外国税額控除を適用しようとされる方もいらっしゃるのではないでしょうか。

外国税額控除に詳しくない方もいらっしゃるかもしれませんが、外国税額控除とはそもそも何でしょうか?

外国税額控除とは、日本に納める税金と国外で支払う税金が二重になってしまうことから、二重課税を是正しようとする制度です。

日本に居住地を置く人(つまり、住んでいる人)が、国外所得を得た場合、海外の税制に従ってまず課税され、日本の所得税も課税されますので、二重に支払った税金を調整するものです。

国外所得がある場合、外国税額控除がどこまで適用できる制度なのか、調べてみることにしました。

この記事は、キリオのようなサラリーマンで、外国税額控除について理解を深めたい方に向けにどのように計算されるか、できるだけ分かりやすく説明するよう努めたいと思います。外国税額控除制度について、おおまかなイメージだけでも持っていただけたら嬉しいです。

普通のサラリーマンが、外国税額控除として自分が国外で納めた税額を100%取り戻すことは相当ハードルが高いようです。所得税額控除などとのバランスを取りながら、全体的な税額を検討することが大切だと感じました。

所得控除と税額控除

ところで、外国税額控除を述べる前に、「控除」とは何でしょうか。

所得税の計算における「控除」の種類には「所得控除」と「税額控除」の二つで整理されます。

二つの控除の違いとは何でしょうか?

マネーフォワードのサイトの説明が分かりやすかったので、説明のために参考にさせて頂きました。

所得税額は、課税所得金額に税率をかけて求めますが、「所得控除」と「税額控除」の違いは、所得税額を計算する上でどこから控除するのかの違いによります。

言葉の説明では分かりにくいため、具体例でご説明しましょう。

例えば、100万円の課税所得金額、10万円の控除、税率が20%だったとします。

控除がなければ、課税所得金額100万円×税率20%=20万円の税金となります。

控除が入った場合は、以下のとおり計算されます。

いかがでしょうか?

上記のとおり、所得控除による税額は18万円であるのに対し、税額控除の税額は10万円であるため、所得税額は8万円も違ってきます。所得控除よりも税額控除のほうが節税効果は高くなるのをお分かりいただけるのではないでしょうか。

もし、所得控除と税額控除と同じ土俵で選ぶと言われるならば、税金を直接差し引くことができる外国税額控除を多く取りたいと思うのが人情ではないでしょうか。

所得控除については、下記の記事もご覧ください。

外国税額控除とは

キリオは、確定申告で外国税額控除を受けるべく、どう計算されているのかを探ろうと試行錯誤しました。その結果、確定申告書の以下が関係しているらしいことをつかみました。

いかがでしょうか。

外国税額控除の計算方法

では、外国税額控除とは何でしょうか。

外国税額控除とは、日本国内に居住地に置く人(住んでいる人)が外国の所得税に相当する税金を納付した場合、二重課税を調整する制度です。

国税庁の「外国税額控除」のサイトを参考にしながら、ご説明したいと思います。

外国税額控除の用語の説明

では、上で出てくる用語を、キリオの解釈も加え、順番に整理しましょう。

配当控除や住宅借入金等特別控除等の税額控除、及び災害減免法による減免税額を適用した後の額です。

「配当控除や住宅借入金等特別控除等の税額控除、及び災害減免法による減免税額を適用した後」と条件が書かれてはいますが、外国税額控除を差し引く前で計算された所得税額と考えて問題ないでしょう。

純損失又は雑損失の繰越控除や居住用財産の買換え等の場合の譲渡損失の繰越控除等の規定を適用しないで計算した場合のその年分の国外所得金額(非永住者については、当該国外源泉所得のうち、国内において支払われ、又は国外から送金されたものに限る。)をいいます。

ただし、その年分の国外源泉所得が、その年分の所得総額に相当する金額を超える場合には、その年分の所得総額に相当する金額に達するまでの金額とします。

大変読みにくい説明ですが、あえて乱暴に言うならば、調整国外所得金額とは、国外での所得金額から国外源泉所得の金額を差し引いた額となります。

「ただし、その年分の国外源泉所得が~」以下は、理解に苦しみますが、何らかの国外源泉所得があってその年分の所得総額を超える場合、所得総額までの金額とすると読むことができます。

その年分の所得総額を超える場合とは、どのような状況なのかキリオには具体事例を思い浮かびませんが、所得税の控除限度額の計算式を考えますと、分子の金額の方が分母より大きくなってしまい、分数式が「1」より大きくなってしまいます。

控除限度額が大きくなってしまうというのは、いろいろ不都合があるのでしょう…。

純損失又は雑損失の繰越控除や居住用財産の買換え等の場合の譲渡損失の繰越控除等の規定を適用しないで計算した場合のその年分の総所得金額等の合計額をいいます。

ここでも難しい書き方をしていますが、外国株式の配当等もすべて含めた所得額の合計といえます。

基準所得税額(その年分の所得税額)に2.1%の税率を乗じて計算した金額

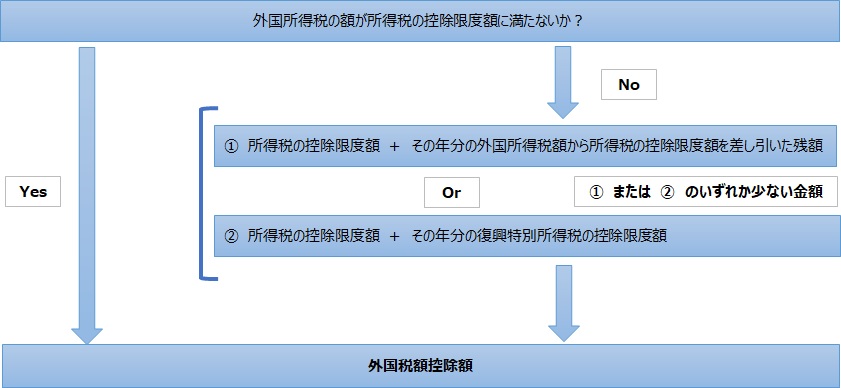

外国税額控除の考え方のフロー

外国税額控除の計算方法を図式的に理解すると、以下のとおりになるかと思います。

外国税額控除の計算法のまとめ

あえて外国税額控除の限度額の計算方法を簡単に説明すれば、

となります 。

では、上の計算式はいったい何を意味しているのでしょうか?

ワケ分からん…と言う前に、もう少しだけ我慢してお付き合いください。

上の式の外国税額控除の限度額とは、所得税額から控除できる外国税とは、全体の所得に占める外国所得分の比率に応じた所得税額の範囲内で、控除を認めますよと読み取れます。

もう一度計算式をよくよく見てみてください。

外国税額控除の限度額の計算は、所得税額を全体の所得の占める中から、外国分の所得で按分しているためであることをお分かり頂けるのではないでしょうか…。

そして、全世界所得に占める外国所得の按分があるために、外国税額控除を適用しても、思ったよりも税金が減らないのです。

では、まとめましょう。

税額控除の限度額の計算は、「所得税額×外国所得/全世界所得」で計算されます。

注意したいのは、外国税額控除とは、あくまで控除できる「限度額」にすぎず、自分が払った外国税額がいくらかは、外国税額控除とまったく関係がありません。

- 外国税額控除の計算は、あくまで控除できる「限度額」を算出しているにすぎない

- 自身が払った外国税額がいくらかは、外国税額控除の計算上、まったく関係がない

ともかく、外国税額控除を、理解するのはなかなか大変であります…。

外国税額控除についてシミュレーションしてみた

物事を理解するには、図を書いてみたり、メモを書き込んだり、エクセルを使って計算するなど、実際に自分の手を動かすことが大切と考えます。

キリオは、配当所得に伴う外国税額控除と所得税額控除のちがいによって、どう所得税額が変わっていくのか理解してみたいと思いました。

そこで、今回もまた大好きなエクセルくんに手伝ってもらい、外国税額控除について、いろいろ計算してみることにします。

配当所得とは何か?

ところで、シミュレーションする前に、そもそも配当所得とは何でしょうか?

配当所得について、またまた国税庁のサイトで確認してみましょう。

配当所得の金額は、次のように計算します。

上記のとおり、配当所得は、配当については源泉徴収税額を引く前の金額となります。

配当所得の違いによる外国税額控除のシミュレーション

では、配当所得について確認できましたので、所得控除と外国税額控除の方に話を戻しましょう。

所得控除と外国税額控除のシミュレーションの前提は、以下のとおりとしたいと思います。

所得控除については、下記の記事もご覧ください。

所得控除については、下記の順番で考えいきたいと思います。

あくまでシミュレーションは税額控除が入るとどう税額が変わるかのイメージをつかむためであって、実際とは異なる可能性もありますのでご留意ください。

シミュレーション結果は、以下の表のとおりです。

| ケース | 所得控除計 | 課税所得合計 | 所得税及び復興特別所得税の額① | 外国税額所得税② | 外国税額控除③ | 外国税額控除④(②-③) | 所得税額⑤(①-④) | カバー率 |

| A | 1,340,000 | 3,130,000 | 220,025 | 5,303 | 111 | 5,414 | 214,611 | 54% |

| B | 1,460,000 | 3,010,000 | 207,773 | 5,007 | 105 | 5,112 | 202,661 | 51% |

| C | 1,527,000 | 2,943,000 | 200,932 | 4,842 | 101 | 4,943 | 195,989 | 49% |

| D | 1,627,000 | 2,843,000 | 190,722 | 4,596 | 96 | 4,692 | 186,030 | 47% |

| E | 2,007,000 | 2,463,000 | 151,924 | 3,661 | 76 | 3,737 | 148,187 | 37% |

上記のとおり、ケースA~Eまでの所得税額控除が入ると、外国税額控除がどう変わるのかを示してまいりました。

「カバー率」という言葉は、キリオが勝手に言っているものですが、国外で支払った税金を外国所得税額控除でどこまで回収(カバー)できたかを意味しています。

シミュレーションは、外国税額の負担が10,000円に対し、外国税額控除でどこまで回収できるかを前提としています。

例えばケースAの外国税額控除は、5,414円となるため、10,000万円の外国税額に対する「カバー率」は54%となります。

シミュレーションで分かったことは、所得控除が増えるほど、外国税額控除のカバー率は減少していく点。

もう一つは、税額控除の方が所得控除より節税効果は高いはずですが、実際の所得税額では、ケースAの社会保険料控除と基礎控除に外国税額控除を適用した所得税額よりも、ケースEでの社会保険控除、基礎控除、生命保険控除、寄付金控除、医療費控除、扶養控除に外国税額控除を適用した所得税額の方が、税額は相対的に少ないことです。

- 所得税額控除が増えるほど、外国税額控除のカバー率は減少していきます。所得控除と外国税額控除は、ある意味トレードオフの関係。

- 外国税額控除だけ適用するよりも、所得控除を上手に適用した方が、トータルの税額は少なくなる一方、外国税額控除のカバー率は低下していきます。

いくらの配当所得があれば、外国税額を100%カバーできるのか?

所得控除と外国税額控除がトレードオフの関係であることが分りました。では、いったいいくらの配当があれば、支払った外国税を外国税額控除で100%カバーできるようになるのでしょうか?

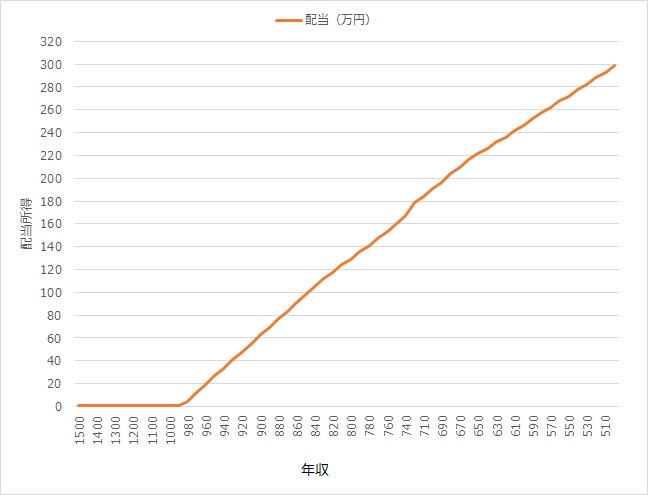

外国税額控除と年収の関係について

キリオは、100%控除できるようになる年収別の配当額も計算してみることにしました。なお、シミュレーションにおける課税所得は、基礎控除と社会保険控除のみを考慮しています。

結果は以下のとおりとなりました。

上記のグラフは何を意味しているのでしょうか?グラフの見方は、横軸が年収、縦軸が配当所得、オレンジのラインは、外国税額控除が100%取れる関係を示しています。

キリオの試算によると、年収1,000万円までは、少ない配当所得でも、支払った外国税額は全額控除ができます。

しかし、年収980万円を下回ると、外国税額控除を100%取れるラインは急激に右肩上がりに上昇していきます。

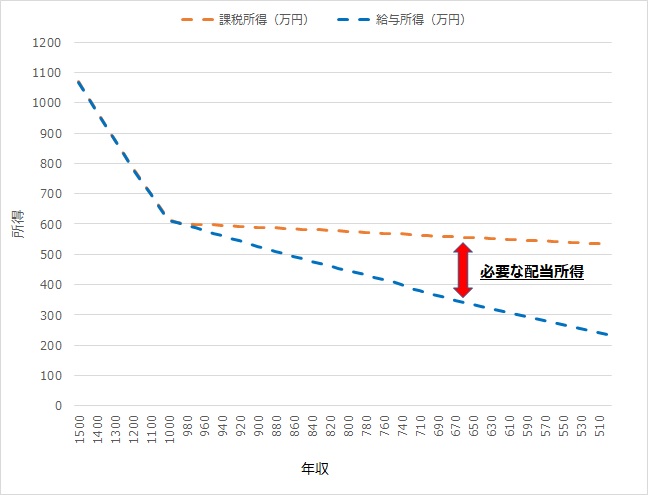

外国税額控除と課税所得の関係について

では、課税所得で見た場合は、どうでしょうか?

給与所得と配当所得を合わせた「課税所得」と年収別の「外国税額控除額」の関係を示しますと、以下のとおりとなりました。

上記のグラフの見方は、横軸が年収、縦軸が所得と、オレンジのラインは、外国税額控除が100%取れる課税所得で、青のラインはオレンジのラインの課税所得に占める給与所得を示しています。

お気づきかと思いますが、オレンジと青のラインのワニの口のようなエリアは、課税所得と給与所得の差となる「配当所得」の金額です。

年収1,000万円以上は、給与所得も高いため、少ない配当所得でも支払った外国税を全額控除することができます。

しかし、年収が1,000万円を下回ると、給与所得は低下していくのに対し、外国税額控除を100%取ることができる課税所得の下げ幅は、給与所得に比べ緩慢です。

つまり、年収が下がるほど、課税所得を維持しないといけないため、必要な配当所得が増加しなければならないということです。

例えば、年収500万円での給与所得は236万円であるのに対し、外国税額控除を100%取ることができる課税所得は535万円となりました。課税所得と給与所得の差299万円は配当所得になります。

なお、年収500万円の人が、年間299万円の配当所得を得るようになるには、いくらの株式が必要でしょうか?

仮に配当利回りが4%としても、少なくとも7,475万円相当の外国株式が必要となります。

すでに、7,000万円以上の外国株式を保有しているならばともかく、普通の年収500万円のサラリーマンが、ゼロから7,000万円まで外国株式を買い進めるのは現実的ではありませんし、正直、無理ゲーのようにも感じます。

また、外国税額控除の制度とは、給与所得だけで600万円以上の課税所得があるのならば、全額外国税額控除が取ることを認めているようです。

穿った見方かもしれませんが、1,000万円以下の年収の人は、課税所得が600万円に満たない為、100%の税額控除を取るには、相当ハードルを高くする制度で設計されているのかもしれません。

しかし、外国税額控除で全額控除できないからといって、まったく外国税額控除を考える必要がないというわけではありませんので、ご留意ください。

したがって、適切な所得税額を考える場合、外国税額控除に期待しすぎるのではなく、他の所得控除が使えないかも考え、全体としての所得税額を考えていく態度が重要なのではないでしょうか。

所得控除については、下記の記事もご覧ください。

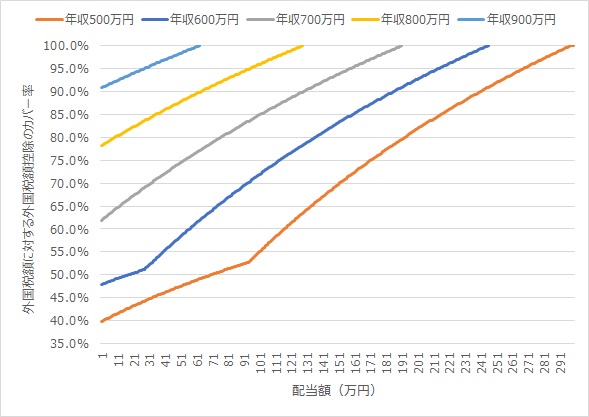

外国税額控除の年収別のカバー率

最後に、年収別で配当額とカバー率の関係をお示ししますので、ご参考ください。

- 外国税額控除は甘くない。外国税額控除を100%取るには、相当の配当所得が必要。

- 最適な所得税額を考えるならば、外国税額控除に期待しすぎるだけではなく、適切な所得控除の検討が大切です。

「外国税額控除について理解したことをできるだけ分かりやすく」のまとめ

外国税額控除について、キリオなりに分かったことをこの記事では書いてまいりました。

ここで分かったことをあらためて整理いたしましょう。

キリオ自身も外国税額控除についてまだ理解が至らない点もあることも否めませんし、誤っているところもあるかもしれません。今後、新たに分かったことなどがあれば随時記事の更新等をしてまいりたいと思います。

この記事が少しでも理解の向上につながるならば幸いです。

最後までお読み頂きありがとうございました。