.png)

決算がなかなかまとまらない…。

決算早期化は、上場・非上場を問わず、多くの会社で求められている経営的課題といえるのではないでしょうか?

しかし、経営的課題と言いつつ、決算早期化をどう達成すべきか、ネットや書籍は一般的な内容が中心で、もう一歩踏み込んだ生きた記事は少ないように思えます。

具体的な情報も乏しい中、一口に早期化しろと上から指示が出るものの、精神論や掛け声で、決算早期化は実現できないとキリオは考えます。

一方で、仮に気合と根性や職人技で決算早期化が達成できても、普通の人が同じように行って再現性がない早期化ならば意味はありません。

キリオは、前職で上場企業での決算早期化を実現いたしました。現在は、とある非上場企業で決算早期化に取り組んでいます。

決算早期化を実現するには紆余曲折あり、必ずしも一本道できたわけではありません。いろいろ試行錯誤を繰り返しながらうまくいったケースもあれば、失敗もありました。

であるからこそ、決算早期化をどう実現するかについて経験値が溜まり、再現性が高められてきたと自負しています。

以前、別の記事では、決算早期化について、概念的な説明にとどまっていましたので、今回の記事では、できるだけ具体的に(2022年3月期)をご紹介できればと思います。

決算期をどう実現するか、実務レベルでの工夫や施策が理解できるようになります。

決算はオーケストラや吹奏楽に例えられる

決算とは何でしょうか。

この記事は、経理関係者向けに書いているため、あらためて決算の意味を述べるまでもないかもしれません。

決算は、会社に関わる金額的な数字を集め、一つの経営情報へと取りまとめる作業ですが、決算を一人で行っている会社ならともかく、他部門や多くの関係者を巻き込み、チームワークで進めていく形が多いのではいでしょうか。

チームで進める点に加え、いろいろな工程を経て取りまとめられていきます。複数の工程が連なる場面では、チームの足並みがそろわなければなりません。

仮に、メンバー一人が早く自分の決算作業を終えたとしても、次の工程にタイムリーにつないでいかなければ早期化としては意味をなしえません。

決算作業では、いわゆる「ジャストインタイム」方式が求められ、次の工程に連携させていくことも重要です。

また、経理でない人にも分かりやすく例えれば、あたかも決算とはオーケストラや吹奏楽に例えられるとキリオは考えています。

オーケストラや吹奏楽は、複数のメンバーが協調しながら演奏をしていきますが、途中、ある楽器ごとのパートやソロで演奏されることもあるでしょう。

決算作業は、複数のメンバーが、会社の数値をとりまとめる意味で、一つの楽曲を巡って、あたかも出番、出番で演奏していくイメージです。一人がずっと同じ作業を続けることも少なく、自分の役割である出番でタイムリーに仕事を進めることが求められます。

オーケストラや吹奏楽の例で言うならば、経理マネージャーは、オーケストラなどを率いる指揮者のようなものではないでしょうか。

指揮者が楽譜に基づきオーケストラを導くように、経理マネージャーは楽譜である「計画」に対し、メンバーにタイムリーに連携してもらうよう、リードしていかなければなりません。

さらには、年ごとに特別損失などイレギュラー事項があるものの、決算業務は、毎回処理すべきものは概ね定型化されています。

誰もやったことをないことを開拓していく新規性は乏しい点はありますが、決算は、ある種のプロジェクトマネジメントの考え方が必要と考えています。

決算が遅くなる要因

決算をプロジェクトマネジメントの視点で進めなくてはならない理由は、会社の決算とは、放っておけばどんどん遅れるからです。ですので、経理マネージャーがとるべき役割とは、決算の遅延の目をつぶしながら、決算の進捗をコントロールすることです。

では、会社の決算が遅れる要因とは何でしょうか。

キリオの経験で述べるならば、決算が遅れる要因とは、「他部門から数値や資料がもらえない」「タスク同士がうまく連携しない」「決算の進捗状況を把握できていない」の3つにあると考えます。

- 他部門から数値や資料がもらえない

- タスク同士がうまく連携しない

- 決算の進捗状況を把握できていない

他部門から数値や資料がタイムリーにもらえない

経理だけでは決算を取りまとめられません。決算は、お金に関わる会社の数値を様々な部署から取り寄せなければなりませんので、様々な部門に協力をお願いしながら、決算に必要な数値や資料を入手します。

例えば、製造業ならば、売上や債権債務関係は営業部、在庫や原価差額関係などは製造部門、人件費関係は総務や人事にお願いすることになるでしょう。

しかし、往々にして依頼したにも関わらず、他部門からの数値や資料が、決められた期限どおり報告や提出がされないことがあります。他部門からの報告がない以上、経理の担当者も作業を開始できません。

他部門から数値や資料が期日までにもらえない問題は、あらかじめ経理部門から他部門に決算早期化について事情や背景をよく説明を行い、理解してもらうほかありません。

もちろん、他部門が必要な資料をタイムリーの作成ができないなど問題があるようなら、経理部門もどのようにすれば必要な資料をもらえるか考えていく必要はあるかと思いますが、決算期間中はできませんので、事前の期間に準備しておかなければなりません。

なお、決算中に他部門からの報告が遅れるならば、組織である以上、きちんと部門と部門の担当者や責任者に対し、督促や状況確認を細やかに行うことが必要です。

遅れを遅れのまま放置しておきますと、ジワジワがん細胞のように悪い影響が広がっていきますので、遅れを放置してはいけません。

何らかの遅れの兆候が確認できた場合、牽制もかね、その部門への督促や状況確認はやらなければならないのはマネージャーの仕事です。

タスク同士がうまく連携しない

タスク同士が連携しないとは、どちらかと言えば経理部内の問題であり、決算作業中の話です。

つまり、個々の担当者の決算作業自体は何ら問題ないにもかかわらず、それぞれの業務・タスク同士がうまく連携しないため、決算がスムーズに流れない状況です。

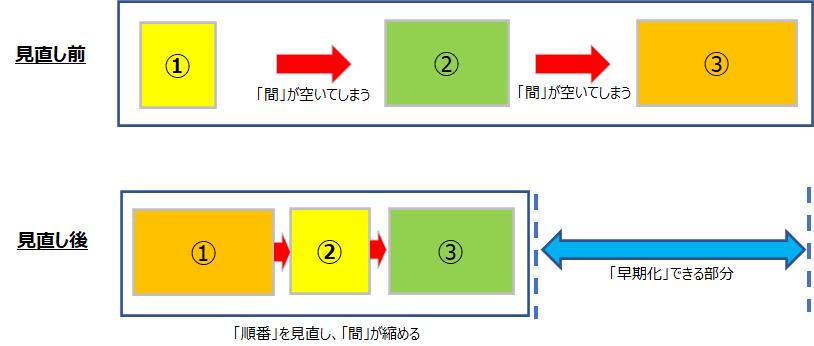

往々にして、決算が固まるために時間がかかってしまう要因は、タスクを行う順番に問題があったり、作業やタスクの間に冗長な「間」が空いてしまったりする原因が考えられます。

先ほどのオーケストラや吹奏楽の例を用いれば、各演奏者は自分の演奏をしますが、タイミングを間違えたり、音がとぎれとぎれバラバラに離れ調和せず、一つの楽曲になっていないようなものです。

経理マネージャーは、決算作業をスムーズに進めるには、各担当者をできる限り連携させ、手待ち時間や無駄な「間」を減らすことです。

つまり、ひとつの作業が終わって、次に関わる作業が開始されるまで大きな「間」が空いてしまい、手待ち時間や無駄な時間が発生してしまうのを防がなければならないのです。

逆を言えば、個々の担当の作業やタスクに改善の余地があったとしても、タスク同士が緊密に連携できていれば、個々の非効率という問題が全体に影響を及ぼすことは少なく、大きな遅れにはなりません。

また、遅れる要因となる決算作業をやらない、廃止するという選択肢もあるのではないか?という意見もあるかもしれません。

一理あるかもしれませんし、不要な決算作業はできるだけ見直すべきです。

ただし、遅れの要因となる決算業務を行う必要がないかと言えば、必ずしもそうではありません。それ相応の理由や背景があるためです。

例えば、過去、監査等でその処理が必要と言われて行っている可能性もありますし、簡単に作業の廃止は難しいかもしれません。取り扱いに注意は必要です。

であるならば、まず行うべきことは、個々のタスクレベルの改善も重要ですが、タスク間にあるムダな「間」をできるだけ圧縮する方が、はるかに効果がある施策といえます。

本来あるべきタスクの順番を整理し、タスク間を密にしながら冗長な「間」を圧縮すれば、決算作業は格段早くできます。

決算の状況を把握できていない

「決算の状況を把握できていない」と、決算作業がスムーズに進まなくなります。

例えば、経理マネージャーであるリーダーが、進捗を現場にまかせきりにしてしまったり、リーダーが決算を積極的にリードしようとせず、単に伝票の承認や数値の確認だけに留まったりすることがないでしょうか。

マネージャーが進捗状況のグリップを握らなければ、全体の進捗は確実に滞ってしまいます。

決算における司令塔が不在な状況では、チームはただ烏合の衆にすぎなくなりますが、リーダーシップに通じる問題といえます。

いやいや…、リーダーのリーダーシップなんてものはムリです…という声もあるかもしれません。

キリオは、リーダーシップの発揮は、個人の属性に基づくものではなく、仕組みでカバーしてグリップを握る工夫が必要と考えています。キリオ自身、決してリーダーシップがある訳ではありません。

つまり、進捗状況をうまく把握できる仕組みを運用できれば、個人のリーダーシップの属性に関わらず、十分、決算をスムーズに進められることができます。

例えば、各担当者の業務をできる限り連携させることで、待ち時間を減らすには、タスクに関わる作業時間、また、何を持ってそのタスクが開始し終了といえるのか、作業を始めるタイミングやトリガーが何なのかを良く整理し、把握する必要があります。

また、できるだけ無駄な時間排除できるように、最適なプラン(計画)も準備しましょう。

計画を組むには、必要なすべての作業やタスクを洗い出し、どの順番で行っていくかを事前に決めなければなりません。

オーケストラや吹奏楽で例えれば、タスクの「洗い出し」と「把握」は、演奏するメンバーの役割分担を明確にしておくことです。事前に決算に必要な作業をどのような順番で行っていくかを考えることは、楽曲の楽譜を作ることに相当します。

また、特にキリオは、進捗管理は、マイクロフトのPlannerの活用をおススメします。

Plannerには、メリットとデメリットがあります。

例えば、Plannerは、誰でも簡単に直感的に触れますし、メンバーに行うべきタスクを自動でリマインドする機能のメリットがある反面、メンバーの細かな進捗の状況を伝えるには不向きだと思います。

また、直感的に進捗状況を把握するガントチャートが見られないデメッリトも感じます。

ただし、プロジェクトマネジメント管理ツールは有料も多く、気軽に使えるという意味ではPlannerが一番手頃かと考えています。

進捗管理ツールにこだわるのも必要ですが、逐一、メンバーに進捗状況を共有していくことの方が大事です。

2022年3月期に行った工夫と施策

以上、決算の遅れの要因について述べましたが、今回の決算(2022年3月期)までに行った施策について共有したいと思います。

そもそも前提と背景を説明します。

キリオは、現在、非上場企業で経理を担当していますが、決算の確定が遅く、何とか早くしたいという課題を持っています。

会社は3月決算で、下手をすると数値の確定はズルズル5月の連休明けになっていました。

非上場企業ならば別に問題ないのでは?という声もあるかもしれませんが、この先の環境変化等を予想しますと、会計士の往査が始まる4月18日(月)までに確定したいということになりました。

5月の連休は、おおむね1週間程度ありますので、実質10日以上早めないといけない課題であります。

では、どのように行ったかご紹介いたしましょう。

あらためて業務棚卸を行い、可能なタスクについては思い切って前倒し

すでに決算における業務棚卸を行ってはいましたが、10日以上早めるために、再度、さらなる業務棚卸を行いました。

通常、決算は、月次決算を行っていますと、決算日の翌日から、月次決算から取り掛かるかと思います。月次決算が終わり次第、決算作業が本格化していくのではないでしょうか。

あらためて業務棚卸を行う中で、特に個々のタスクが始まるための「トリガー」に今回は注目しました。

それぞれのタスクで、どのタスク同士が関連・影響するのか、開始のトリガーが何かを確認しますと、通常の決算作業を始める以前に、一部のタスクは、もっと早くから決算作業がスタートできることが分りました。

例えば、人件費関係の決算業務は、25日の給与支払いが終わると、事実上、作業に取り掛かれます。であるならば、人件費関係の決算作業は、思い切ってスタートを前倒しし、前月の26日以降で始めてもらうようにしました。

スタートを前倒しすれば、月次決算作業後に担当者に集中的にかかる負荷を分散させることが可能となり、余裕も確保できます。

合わせて、避けて通れないタスクにはクリティカルパスに含まれるものがあり、タスク自体どうしても作業時間が必要なものが出てきます。

時間がかかるタスクで遅れが発生しますと、後々の工程のスタートに影響を及ぼし、結果的に全体の進捗が遅れます。

ただし、遅れやすいタスクのスタートを大幅に前倒しできれば、仮に作業時間がかかっても後工程への影響を減らすことができます。

クリティカルパスを構成するタスク自体に何らかの改善を施すことも必要ですが、作業時間を確保するべく、スタートをできる限り前倒ししました。

全体の計画を作りながら、担当者ごとの計画を作成・調整

決算の全体の計画を作る重要性は、あらためて言うまでもありません。

ただ、全体として理想的な計画であっても各担当者にとってベストなスケジュールかどうかは分かりません。

全体の計画を作成したところで、担当者にとって計画が腹落ちされず、メンバー一人ひとりにフィットしていなければ、決算の早期化の実現を難しくさせていることも経験的に分かりました。

具体的な施策は、まずタスクの棚卸結果に基づき、ありたい姿としての全体スケジュールを組みます。次いで、理想的な全体スケジュールを、担当者別に分解し、それぞれの担当者に実行の可否を確認してもらいます。

実行が難しいという声があがった場合、個別のスケジュールを変更・調整し、再び調整後の担当者別のスケジュールを合体させ、全体のスケジュールを再確認していきます。

個々の担当者でスケジュールが難しい場合、全体のスケジュールを再検討しなおすのか、あるいは、難しくとも担当者に難しくとも何とか頑張ってやってもらうかなどを検討し交渉しなければなりません。

くれぐれも注意しないといけないのは、決して、上から頭ごなしで、これでお願いしますと丸投げしないことだと思います。

いずれにしろ、個別レベルで計画について何が実行を難しくさせるかを確認しながら、全体を再調整し、また個別スケジュールにフィードバックし、全体としての最適なスケジュールを模索します。

「全体」と「個別」の最適化という視点から、理想的なスケジュールと現実的スケジュール間を何度も往復しながら、最適解を探していくイメージです。

なお、Plannerを活用すれば、担当者ごとにカレンダーのスケジュールを簡単に出すことができます。

ただし、月別のカレンダーしかないため、月をまたぐスケジュールを考える場合、カレンダーが見にくいなどの難点があります。キリオは結局、エクセルで個人別のガントチャートを作成して整理するようにしています。

一部のタスクについて、もう一段階踏み込んで分解

決算業務のタスクの棚卸の中で、タスクの単位が、担当者によって粒度が荒い形で棚卸されてしまうことがあります。

例えば、法人税計算が良い例といえます。

通常、法人税の計算は、総合的で多大な作業が必要であり、負荷が高い、いわば重労働に相当する業務といえます。そのような負荷が高い業務であるにもかかわらず、法人税計算は、どうしても「法人税計算」とタスクの単位として一本化され、まるっとした名称で名づけされてしまうのではないでしょうか。

キリオが勤める会社も、法人税計算確定前までの決算業務は、比較的計画どおりに進められるまでにはなってはきましたが、最後の法人税計算で大幅に時間がかかる点に悩まされ続けてきました。

以前、別の記事で触れた「名前のない家事」に関わりますが、法人税計算の進捗が見えなくなるのは、名前のない様々な工程含まれている点が関わっています。

「法人税計算」と一括りに名づけた場合、法人税計算に入った途端、現在、どのあたりを進んでいるのか、また、どこに時間が費やされてしまうのかが見えなくなってしまいます。

例えば、法人税計算には、事業税の外形基準に関わる人件費等の整理、固定資産等の整理、受取利息・受取配当金の整理、別表四に相当するシートの作成、納税充当金を整理するためのシートの作成、税効果を検討する上での資産負債のスケジューリングなど、多岐の範囲に関わります。

多岐にわたる工程を含む法人税計算にもかかわらず、単にタスク名を「法人税計算」として一括りにあげると、構成するそれぞれのタスクのどこを今歩いているのか見えなくなってしまうのです。

今回は、「法人税計算」をそのまま「法人税計算」と一括りに落とし込まず、区分できる粒度にまで具体的にタスクを分解し、進捗の「見える化」に努めました。

また、4月18日(月)までに確定しなければならない背景もあることから、法人税計算を構成するタスクの中でも、取り掛かれるものは可能な限り前倒しで開始するようにいたしました。

決算早期化についてのまとめ

この記事では、決算作業がオーケストラや吹奏楽に例えられ、決算早期化を目指すには、「指揮者」として経理マネージャーはどのように考えるべきか、阻害する要因などを考えてまいりました。

- 他部門から数値や資料がもらえない

- タスク同士がうまく連携しない

- 決算の進捗状況を把握できていない

また、今回2022年3月期の決算に向けての早期化の施策は、次のとおりでした。

- あらためて業務棚卸を行い、可能なタスクについては思い切って前倒し

- 全体の計画を作りながら、担当者ごとの計画を作成・調整

- 一部のタスクについて、もう一段階踏み込んで分解

最後に、今回の決算の結果についてお伝えさせて頂きます。

今回の2022年3月期の決算は、計画上4月18日(月)を目標に進めてきました。実際は、計画に対して1日遅れの4月19日(火)で数値がまとまりました。

計画に対し遅れは遅れですが、直近2~3年前から比べれば、5月の連休明けにようやく数値が確定していた状況でしたので、1日遅れは、大幅に早期化できてようになったと考えています。

なお、さぞ残業が多かったのだろう?という声もあるかもしれませんが、キリオが勤めている会社は、管理職はともかく、ほぼ残業をしない会社です。

ただし、法人税計算等の一部は、最大21時ぐらいまで残業があった日も1~2日あった点。また、今回の記事は決算数値の確定という意味で書いきましたが、決算書、すなわち、「株主総会の招集通知」の作成も含め、4月中には一旦すべて完了したこともあわせて付け加えさせていただきます。

計画に対しての1日遅れの要因は、法人税の決算前の直前で、ある業務が遅れ、消費税計算の遅れへとつながり、法人税計算に至ってしまったことが原因であると見ています。

次回の2022年9月期の中間決算は、今回の反省を含め、計画どおりに終われるよう再び改善に努めたいと思います。

また、結果が出た際にはキリオノートでご報告できればと考えています。

最後までお読みいただき、ありがとうございました。